2025-04-12 11:33 点击次数:83

本文聚焦MLF这一央行创设的工具。

一、MLF利率的政策属性消失:多重价位中标,不再唯一

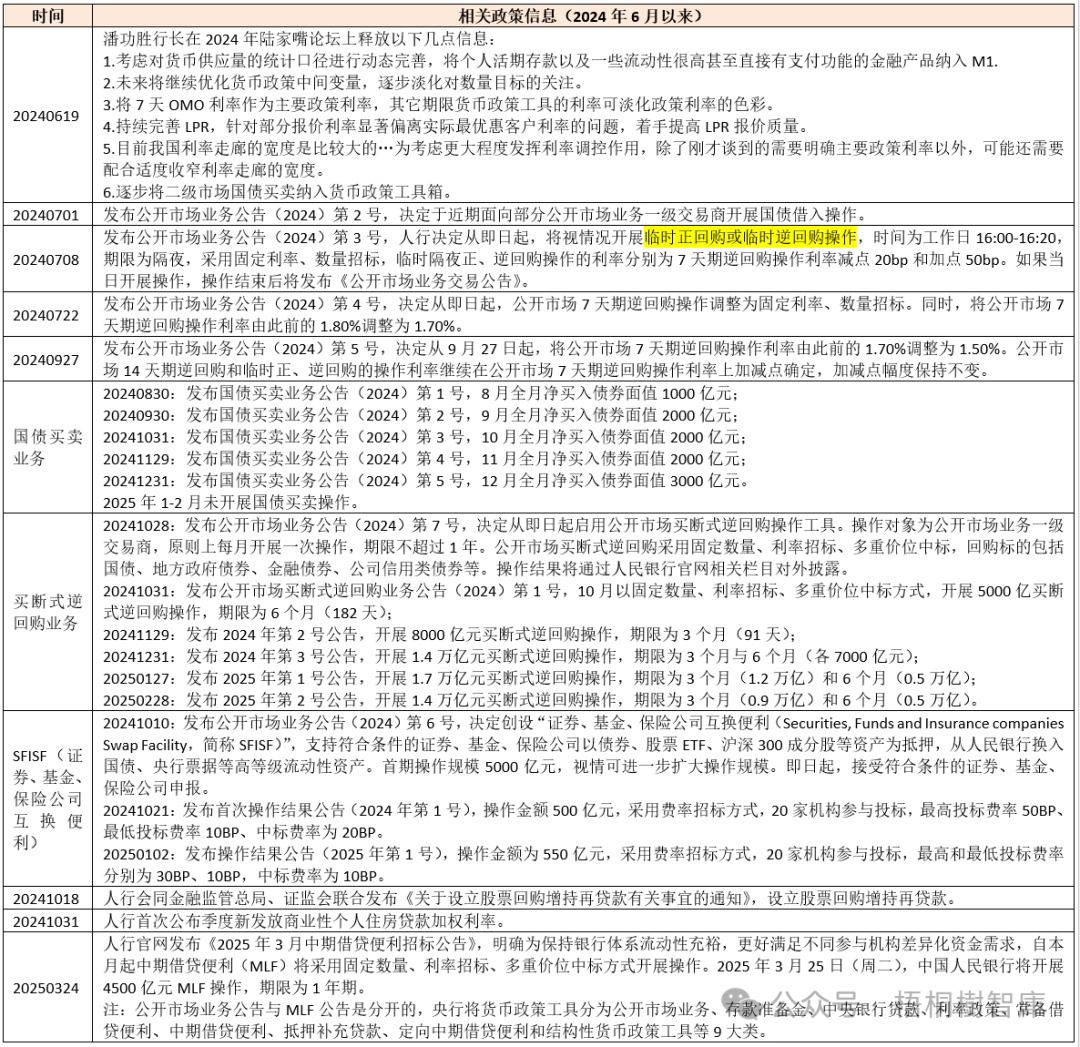

(一)2025年3月24日(周一),央行官网发布《2025年3月中期借贷便利招标公告》,明确MLF将采用固定数量、利率招标、多重价位中标方式开展,这意味着MLF利率将不再唯一,即同一次操作中不同机构会以不同的利率(资金成本)从央行手中获得MLF。

(二)利率不再唯一,意味着MLF利率的政策属性将彻底消失,MLF这一工具本身回归为真正的流动性调节工具,成为央行调控或观察市场流动性的一个手段。

实际上,早在2024年6月19日的2024年陆家嘴论坛上,潘功胜行长便指出要将7天OMO利率作为主要政策利率,其它期限货币政策工具的利率可淡化政策利率的色彩,这里的其它期限货币政策工具的利率便包括MLF利率。

二、2024年9月起,央行开展MLF操作时便已经有了变化

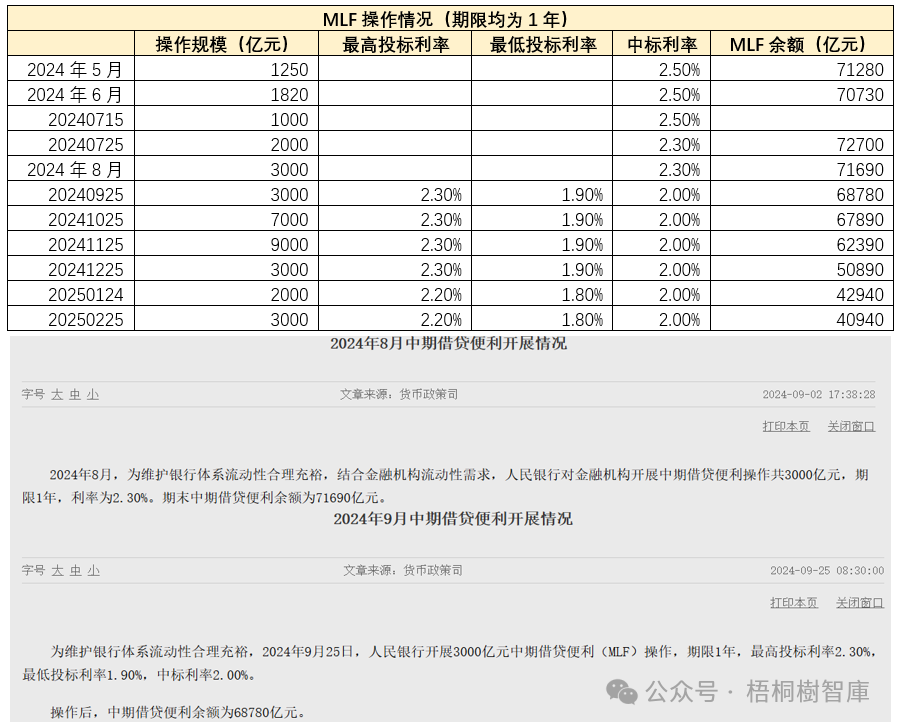

2024年9月以前的历次MLF操作中,基本均采用固定数量、固定利率招标的方式。不过,自2024年9月开始,央行公布的MLF开展情况公告显示,其已经开始采用固定数量、利率招标的方式,只不过这里的中标利率为单一价位。

3月24日的公告进一步表明,自今日起的MLF招标模式,将采用多重价位中标的方式,即不同机构从央行手中拿到的资金体量与成本是有差异的。

三、MLF的功能被淡化:2024年8月以来余额累计下降3万亿以上

(一)过去,央行比较常态化的流动性调节工具主要包括公开市场逆回购(短期)、MLF(中期)和降准(长期)等,SLF(常备借贷便利)和SLO(短期流动性调节工具)等被视为临时性调节工具。2024年创设的“国债买卖业务”和“买断式逆回购业务”这两个工具更具中期属性,其操作频率和灵活度能够在一定程度上替代MLF这一工具。这意味着,在央行开展“国债买卖业务”和“买断式逆回购业务”时,MLF的功能将会被弱化。

(二)实际上这个过程已经在进行,我们看到,MLF余额已经从2024年7月底的7.27万亿连续降至2025年2月底的4.09万亿,累计减少超3万亿。

四、结语:本次MLF改革对市场来说整体是利好

(一)在降准和“国债买卖业务”两项工具缺席之际,本次MLF改革推出的时点非常耐人寻味,它对于流动性的呵护是相对友好的。也就是说,即便没有降准和国债买卖,央行也可以通过MLF操作来调控市场的流动性,即目前的MLF操作只是对降准和国债买卖的补充。

考虑到3月25日将开展4500亿元的MLF操作,以及3月15日有3870亿元的MLF到期量,这意味着今年3月MLF重新进入净投放状态。

(二)当MLF利率的政策属性消失时,人行在操作MLF的顾虑也就相应消失了,她无需再过度担心MLF数是和利率的变化对市场的信号传导,即便MLF利率出现下调。

不过需要注意的是,MLF改革是否意味着人行引导市场的底层逻辑已经发生变化或市场利率开始迈入大幅下行的通道?我想并非如此。

(转自:债文新说)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP